b.jpeg)

Produzione di veicoli commerciali e industriali, immatricolazioni, incentivi a supporto degli investimenti, proposte dell’associazione: il focus di Anfia è una fotografia attenta e precisa del comparto autocarro e bus, alla vigilia di cambiamenti epocali (dettati dai target sulle emissioni imposti dall’UE).

All’interno si possono trovare tanti dati e altrettanti spunti di riflessioni, accompagnati in coda alla pubblicazione, da una sintesi delle misure di interesse per la filiera e per le imprese di trasporto, e dalle proposte di Anfia per far ripartire il settore.

Il focus, infatti, affronta i seguenti argomenti:

- produzione nazionale di veicoli commerciali e industriali;

- nuove immatricolazioni, rilevate secondo la data di rilascio della targa, di veicoli commerciali leggeri, autocarri, rimorchi e semirimorchi pesanti e autobus;

- una sintesi delle misure di interesse per l'industria nazionale dei veicoli commerciali e industriali e per le aziende di autotrasporto;

- le proposte di Anfia per il settore.

>>> Scarica lo studio di Anfia: "Focus Italia veicoli commerciali e industriali - gennaio - giugno 2020. Rapporto semestrale sul settore dei veicoli commerciali, autocarri, R&S e autobus"

Come è stato evidenziato da Anfia, la riduzione delle immatricolazioni ha colpito in maniera molto dura anche le alimentazioni alternative. In un suo recente post, Anfia ha scritto: “Nel primo semestre 2020 si è assistito a un calo della produzione di autocarri pesanti del 41%, mentre il mercato ha visto una flessione del 35%. Significativo che per gli autocarri ad alimentazione alternativa il ribasso delle immatricolazioni sia arrivato al 53%”.

“Questo, in un periodo in cui gli sfidanti target sulla riduzione della CO2 fissati dall'UE per i trucks impongono uno sviluppo produttivo e di mercato verso tecnologie a bassissime emissioni - sottolinea Anfia. - A questo proposito, l'idrogeno è un vettore energetico che si può produrre dal gas naturale. L'Unione Europea crede molto in questa soluzione e sta spingendo gli Stati membri, attraverso i piani energetici nazionali, a sviluppare questa tecnologia.

Anche la filiera produttiva automotive ci crede e vuole fare squadra, con l'obiettivo di un avanzamento in termini di know-how e applicazioni, anche nell'ambito del trasporto merci".

Il mercato dei veicoli commerciali e industriali, periodo gennaio-giugno 2020

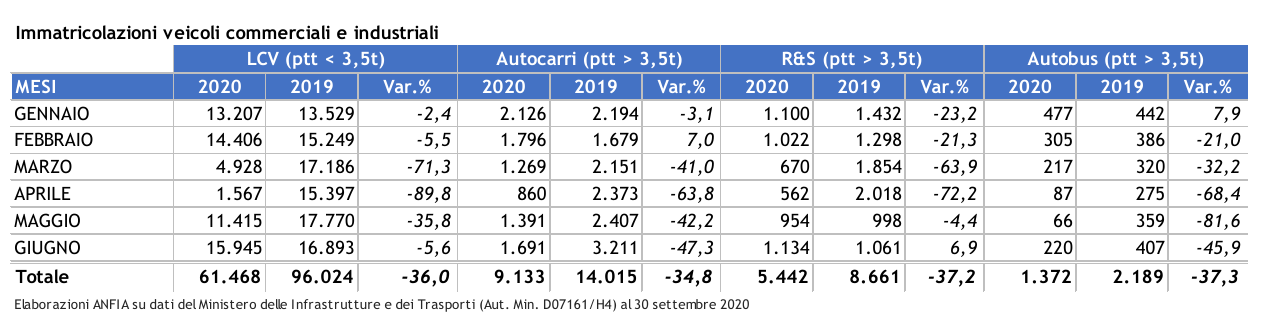

Nel 2019 sono stati immatricolati in Italia oltre 215.000 veicoli commerciali e industriali (+2% sul 2018) e oltre 14.000 rimorchi e semirimorchi con ptt superiore a 3500 kg (-7%).Secondo le elaborazioni di Anfia, sulla base delle targhe rilasciate dal Ministero delle Infrastrutture e dei Trasporti al 30 settembre 2020, nei primi sei mesi del 2020 sono stati immatricolati in Italia circa 71.000 veicoli commerciali e industriali, -36% rispetto al primo semestre del 2019, e 5.442 rimorchi e semirimorchi con ptt superiore a 3500 kg contro gli 8.661 immatricolati nei primi sei mesi del 2019 (-37%).

Veicoli Commerciali Leggeri

Il mercato dei VCL è passato da una media di 176.000 nuove immatricolazioni all’anno nel periodo 2009-2011 a 110.000 nel triennio successivo (2012-2014). Le vendite recuperano negli anni successivi (2015-2017) e salgono ai livelli medi annui di 175.000 unità. Nel biennio 2018-2019 sono stati immatricolati 185.000 VCL all’anno.Sono state circa 188.000 le immatricolazioni nel 2019 (+3,5%) nonostante i cali di novembre (-11%) e di dicembre (-3%).

Dopo un primo bimestre in calo del 4%, le vendite di veicoli commerciali leggeri sono precipitate nei mesi successivi. Nel primo semestre del 2020 si registrano 61.468 veicoli commerciali leggeri, 34.000 in meno rispetto ai primi sei mesi del 2019 (-36%).

Fiat Professional, Iveco e Piaggio detengono circa il 40% del mercato in Italia. Fiat Ducato continua a essere il modello più venduto in Italia, seguito da Fiat Doblò Cargo e Iveco Daily, che insieme rappresentano oltre un quarto delle vendite annue, e rappresentano rispettivamente il 13%, il 9% e il 6,7% delle nuove registrazioni.

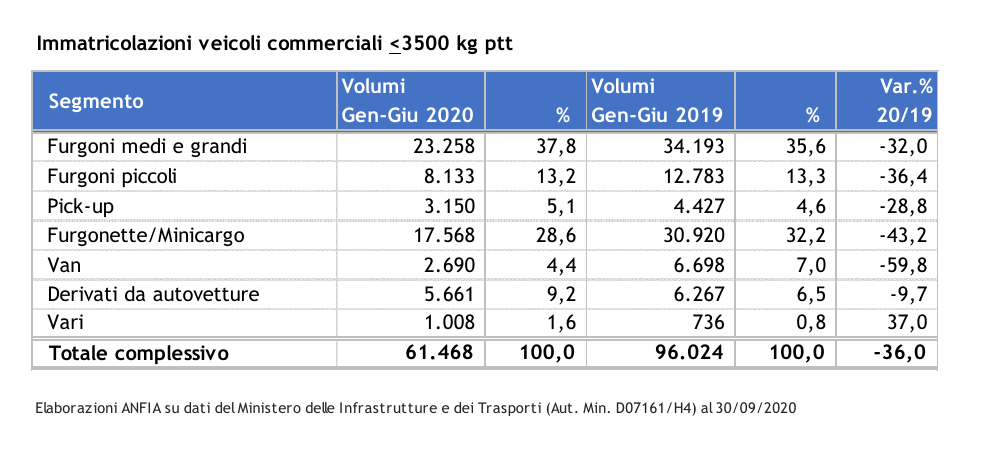

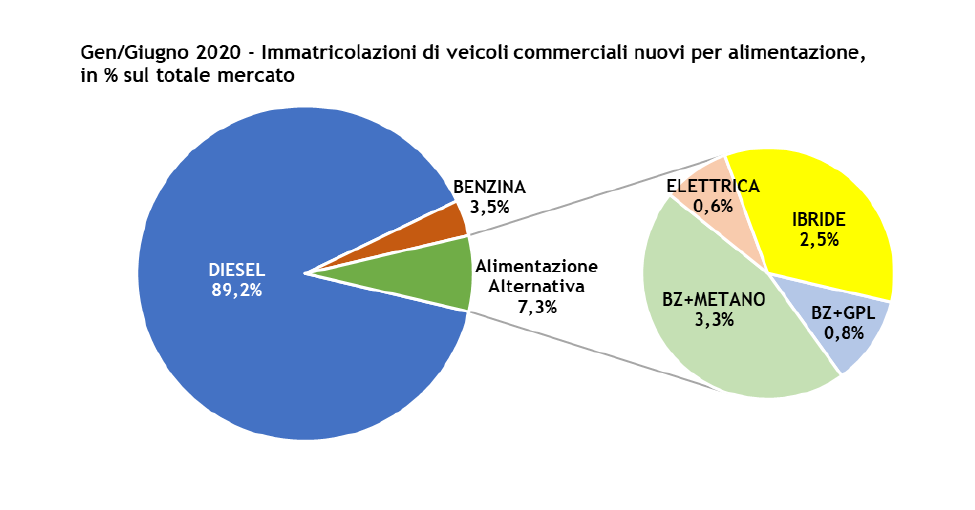

Secondo l’alimentazione, l’89,2% dei nuovi veicoli commerciali leggeri registrati nel primo semestre del 2020 è diesel, il 3,5% benzina, il 3,3% benzina-metano, il 2,5% ibrido, lo 0,8% benzina-gpl e lo 0,6% elettrico (il 74% dei veicoli elettrici appartiene al segmento “furgonette/minicargo”, con 290 unità).

Complessivam

ente la quota di VCL ad alimentazione alternativa sale al 7,3% dal 6,6% di un anno fa, nonostante il calo dei volumi del 29%.

ente la quota di VCL ad alimentazione alternativa sale al 7,3% dal 6,6% di un anno fa, nonostante il calo dei volumi del 29%.Nel primo semestre del 2020 si assiste ad aumento elevato della quota di veicoli ibridi che, con oltre 1.400 unità in più rispetto ai primi sei mesi del 2019, rappresentano il 2,5% del mercato (il 56% dei veicoli ibridi appartiene al segmento “derivati da autovetture”, il restante 43,4% appartiene al segmento dei furgoni).

Autocarri medi-pesanti

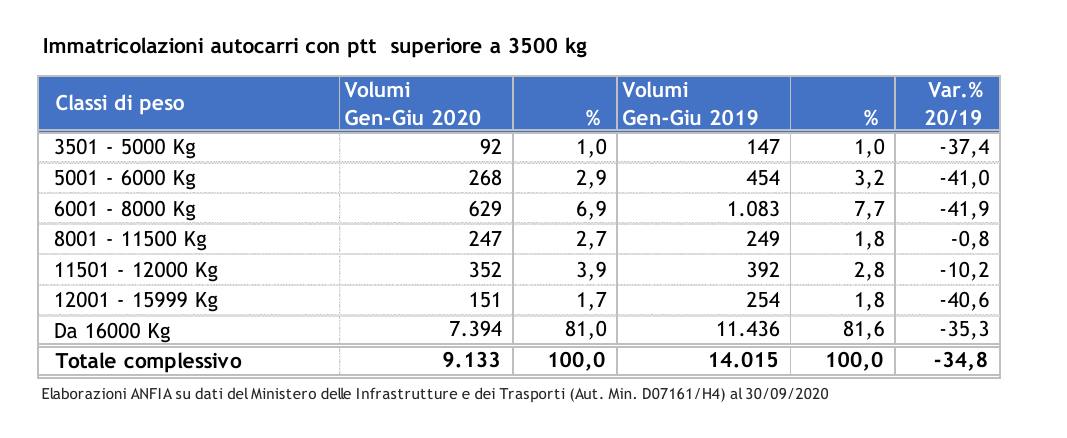

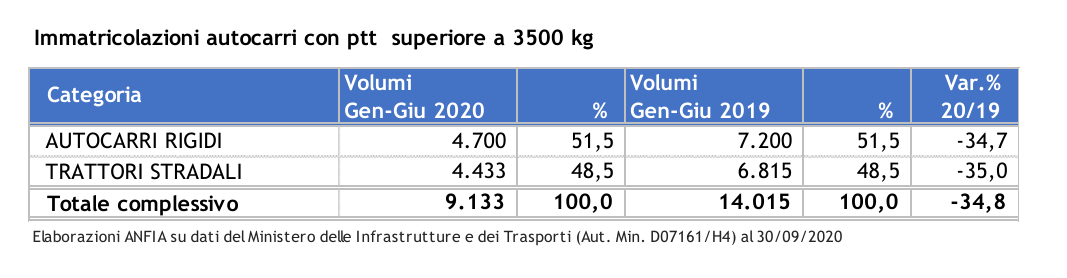

Nei primi due mesi del 2020 sono stati immatricolati circa 4.000 nuovi autocarri, +1,3% rispetto al primo bimestre 2019. A seguire il mercato è diminuito del 41% a marzo, del 64% ad aprile, del 42% a maggio e del 47% a giugno.Il primo semestre 2020 si chiude, quindi, con un pesante calo a doppia cifra, -35%, registrando oltre 9.000 autocarri medi e pesanti, circa 4.900 unità in meno rispetto a quelli registrati nei primi sei mesi del 2019.

Analizzando il comparto per categoria, risulta che gli autocarri rigidi sono il 51,5% del mercato e i trattori stradali il 48,5%, entrambi in calo del 35% rispetto al primo semestre del 2019.

Analizzando per macro classi di peso, gli autocarri medi (con ptt da 3.501 a 15.999 Kg) rappresentano il 19% del mercato (-32,6% rispetto ai primi sei mesi del 2019), mentre gli autocarri pesanti (con ptt superiore o uguale a 16.000 Kg) sono l’81% del mercato (-35,3%).

Iveco-Astra si conferma leader del mercato degli autocarri medi-pesanti con il 35,6% del venduto, nonostante il calo registrato nei primi sei mesi 2020 rispetto al primo semestre del 2019 (-30,4%), seguono nell’ordine Scania con il 12,6% del mercato (-44,7%), Mercedes con l’11,3% (-38,8%), Volvo con l’11,2% (-38,5%) e DAF con il 9,7% (-32,2%).

Focus sulle alimentazioni alternative per autocarri

Nei primi sei mesi del 2020 diminuiscono di circa 600 unità i volumi degli autocarri ad alimentazione alternativa (-53%) che, con 520 unità di cui 481 alimentati a gas, hanno raggiunto la quota del 5,7% del mercato (era del 7,9 % nel primo semestre 2019).I veicoli a GNL registrano 328 unità (-56,8%) rappresentano il 3,6% del mercato, di cui il 64,3% è Iveco.

Il gas naturale si conferma come trazione alternativa nel trasporto pesante.

Anfia tiene a sottolineare come il GNL risulti la miglior soluzione sostenibile applicabile nel breve termine per il trasporto merci a lunga distanza. Per l’ulteriore diffusione di questa tecnologia – a vantaggio della competitività dell’industria e dei servizi di logistica applicati al trasporto su gomma con veicoli pesanti nel nostro Paese – è fondamentale, tuttavia, proseguire nell’incentivazione all’acquisto da parte delle aziende di autotrasporto e, soprattutto, nell’azione di capillare diffusione delle infrastrutture di rifornimento sull’intero territorio nazionale.

Federmetano ha elaborato una mappa degli impianti di distribuzione carburante metano liquefatto (Gas Naturale Liquefatto, GNL) presenti sul territorio nazionale, che vede 81 distributori di gas naturale che erogano metano liquido per i veicoli pesanti a inizio ottobre 2020 e 37 in progetto.

Rimorchi e Semirimorchi con ptt superiore a 3.500 kg

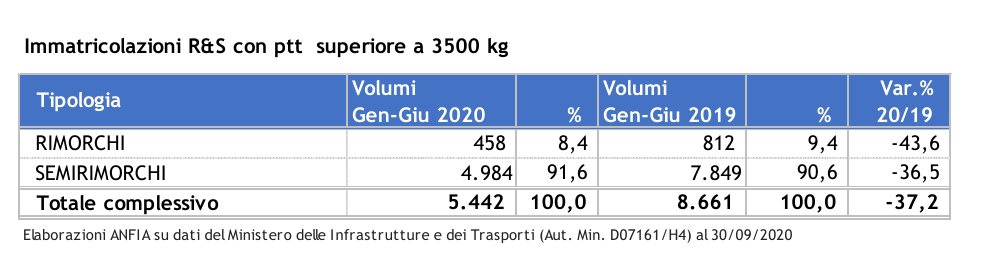

L’andamento del mercato dei veicoli trainati con ptt superiore a 3500 kg segna una diminuzione dei volumi immatricolati nei primi 2 mesi del 2020 del 22%. Seguono i cali del 64% a marzo, del 72% ad aprile, del 4,4% a maggio. A giugno si registra il primo segno positivo da inizio anno, +6,9%.Per il comparto dei rimorchi e semirimorchi con ptt superiore a 3.500 kg, nei primi sei mesi del 2020 sono stati immatricolati circa 5.500 mila veicoli, il 37,2% in meno rispetto al primo semestre del 2019.

Il segmento dei rimorchi vale l’8,4% del mercato dei veicoli trainati (-43,6% rispetto al primo semestre 2019, 458 unità) ed è dominato dai costruttori nazionali con una quota del 93% (-37%). Il segmento dei semirimorchi vale il 91,6% del mercato dei veicoli trainati (-36,5%, quasi 5.000 unità, 2.800 in meno rispetto al primo semestre 2019) e i costruttori nazionali hanno una quota del 40% (-28%).

Complessivamente, i costruttori nazionali di R&S pesanti hanno il 45% del mercato dei veicoli trainati, quasi 2.500 nuove immatricolazioni (-30% sul 2019), mentre i costruttori esteri hanno il 55% del mercato e 3.000 nuove registrazioni (-42% sul 2019).

Menci, leader tra i costruttori nazionali, registra un lieve calo delle vendite pari allo 0,1% (solo 1 unità in meno rispetto ai primi sei mesi del 2019). Il gruppo Menci di Castiglion Fiorentino (AR) continua a crescere e si consolida come leader nazionale nel settore. L’ultima acquisizione (dopo l’acquisizione dell’azienda Zorzi di Treviso) riguarda la piemontese Acerbi Industrial Vehicle, storico marchio italiano specializzato nella produzione di cisterne per il trasporto del Gpl.

Il Gruppo Menci, inclusi i brand Zorzi e Acerbi, si porta alla prima posizione del mercato italiano con il 14,4% di quota seguito, nell’ordine, da Schmitz (14,2%), da Koegel (12,7%) e da Krone (8,8%).

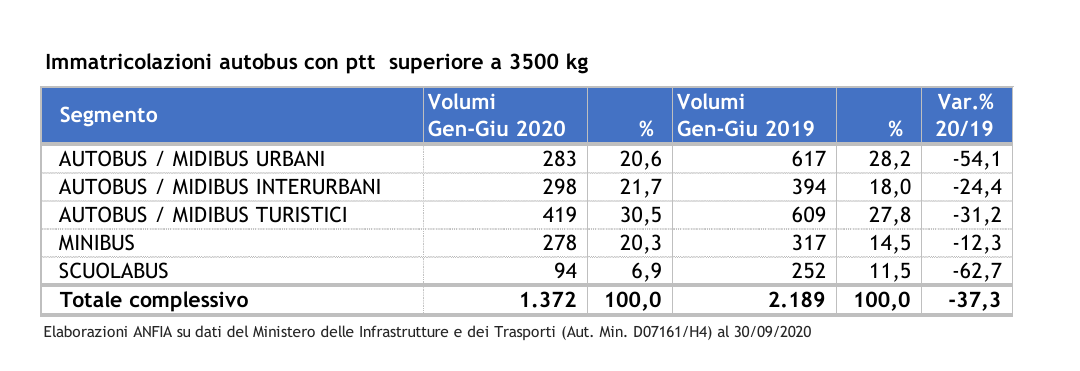

Autobus

A gennaio-febbraio 2020 si contano 782 nuove immatricolazioni di autobus con ptt superiore a 3500 kg, in calo del 5,6%. A marzo il mercato autobus perde il 32%, ad aprile il 68%, a maggio l’82% e a giugno il 46% rispetto ai primi sei mesi di un anno fa.Il mercato degli autobus registra nel primo semestre del 2020 un calo del 37% rispetto ai primi sei mesi del 2019 con circa 1.400 immatricolazioni (oltre 800 unità in meno) e una media mensile di 230 autobus.

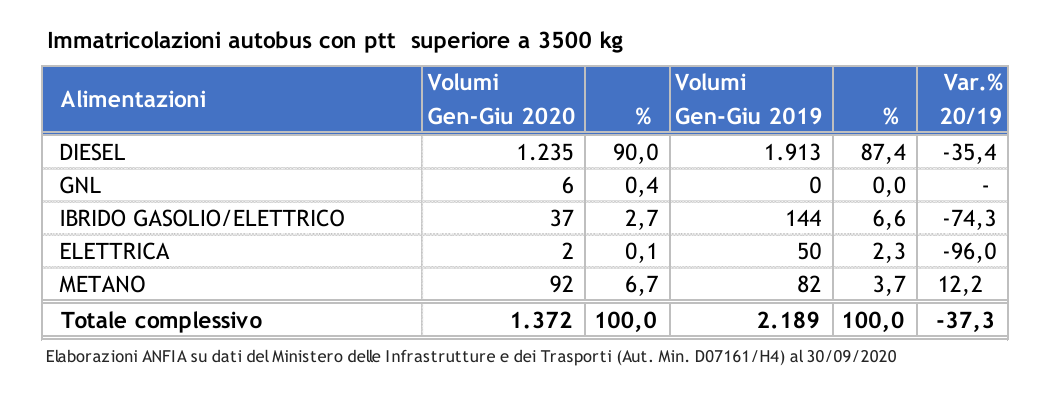

Il 90% degli autobus immatricolati nei primi sei mesi del 2020 ha alimentazione diesel, il 6,7% a metano, il 2,7% è ibrido, lo 0,4% è GNL e lo 0,1% è elettrico.

Photogallery

.jpeg)