Crisi, tecnologia, stili di vita: il mondo dell’auto e dei trasporti è cambiato molto in questo ultimo decennio. Da Anfia, una panoramica di quanto e come si è trasformata l’industria autoveicolistica, che ha subito dei veri e propri tracolli. Ma il peggio sembra essere alle spalle.

Un decennio di recessione che ha avuto come prima conseguenza un calo degli addetti diretti alla produzione, di circa il 13% rispetto al 2008. Questo e tanto altro contiene lo studio “L’industria autoveicolistica in Italia 2007-2016 – sesta edizione”, l’ultima pubblicazione realizzata dall’Area Studi e Statistiche di Anfia ed elaborata con l’intento di offrire una panoramica sull’andamento dell’industria automotive nel nostro Paese.

La pubblicazione contiene l’analisi dei dati relativi a produzione, mercato e parco circolante negli ultimi 10 anni, oltre a una serie di altre informazioni di inquadramento del settore. Scaricabile direttamente dal sito dell’associazione (clicca qui per accedere al link dove scaricare il file), questo studio si propone come uno strumento di consultazione rapido e immediato, utile nell’esaminare l’evoluzione dei vari comparti del settore automotive, nonché i fattori che determinano le tendenze della mobilità nel nostro Paese, con diversi approfondimenti.

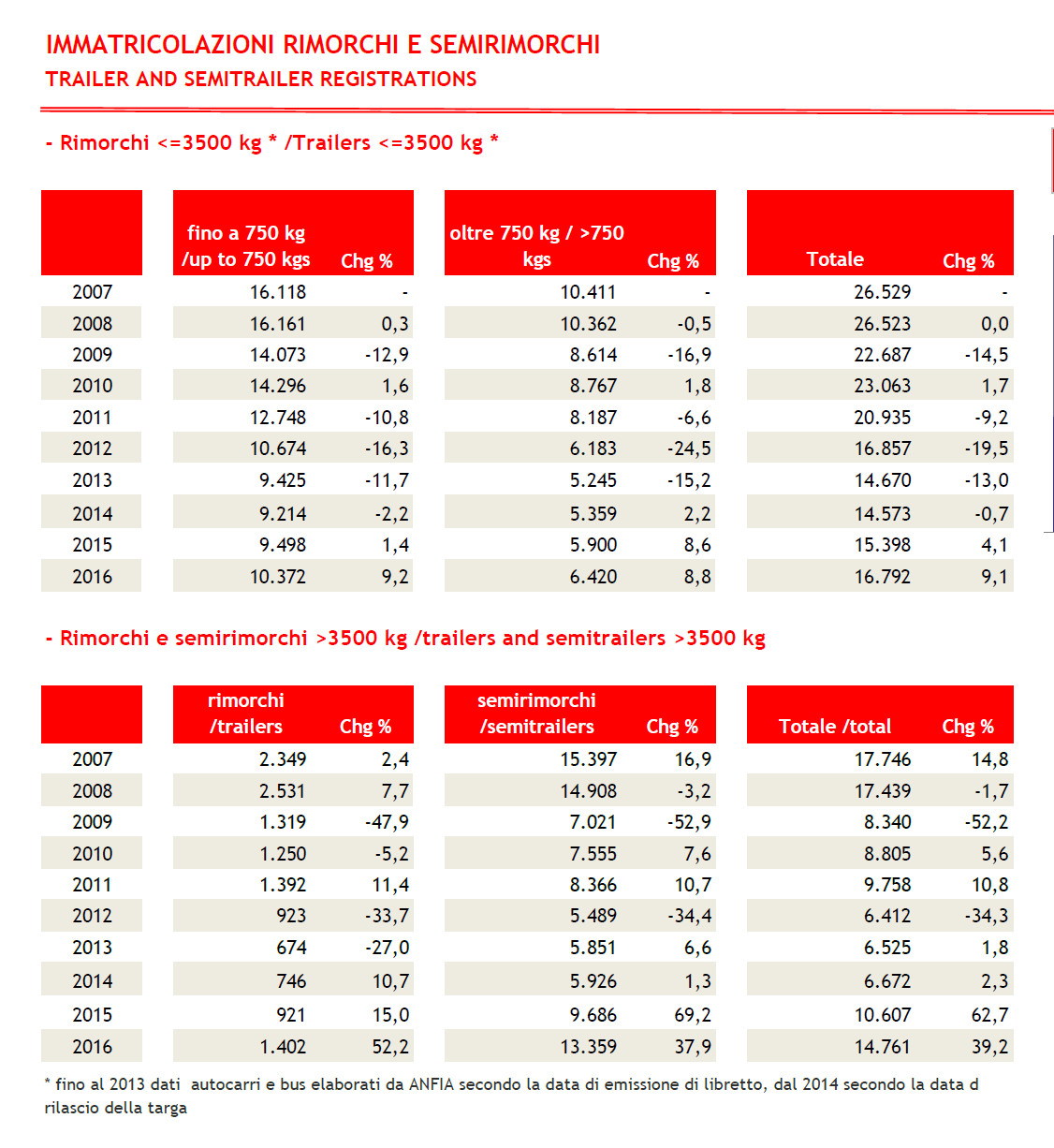

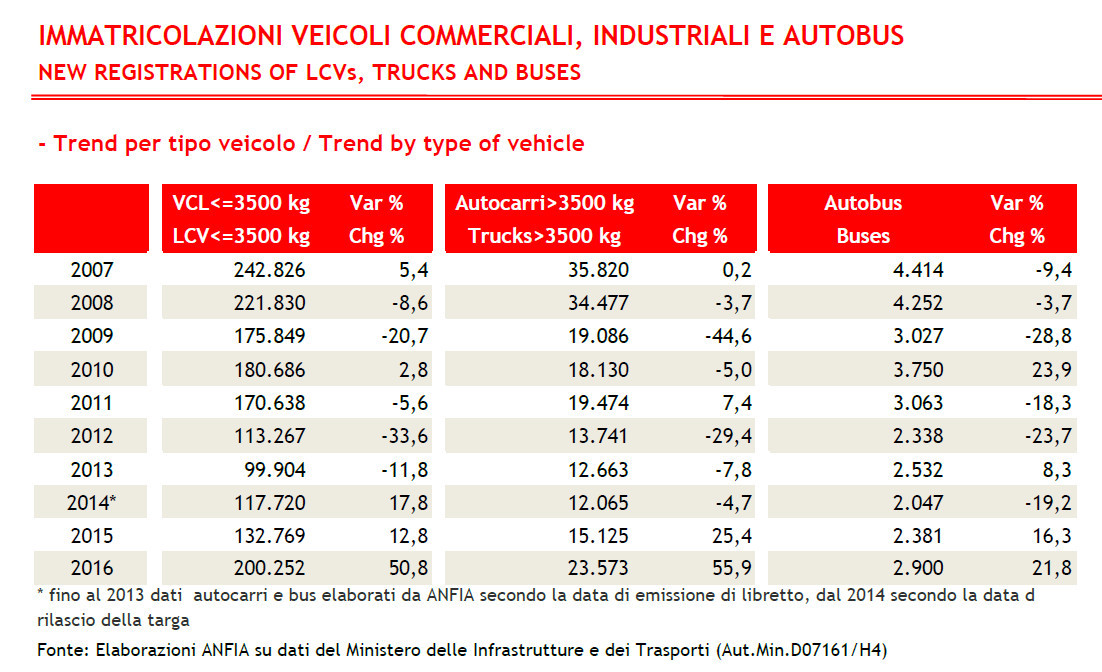

LCV e mezzi pesanti: un decennio di immatricolazioni

Nel 2016 le vendite di veicoli commerciali leggeri registrano un aumento del 50,8% sul 2015; rispetto al 2007 (anno record di vendite) la contrazione si è così ridotta al 17,5%. Se Fiat Professional mantiene la leadership, gli altri 5 modelli più venduti sono nell'ordine Fiat Ducato, Fiat Doblò, Fiat Panda Van, Fiat Fiorino e Iveco Daily, che insieme rappresentano oltre il 37% del mercato LCV.

Scendendo più nello specifico, il mercato dei veicoli leggeri ad alimentazione alternativa raggiunge appena la quota del 5,7% del totale, un dato ancora poco significativo seppur in crescita del 48% rispetto al 2015. Si tratta di un settore importante nella distribuzione dell'ultimo miglio, alla cui crescita esponenziale contribuiscono in misura rilevante le vendite online di beni. Un settore quindi che necessiterebbe di una presenza di veicoli ad alimentazione alternativa più consistente e una logistica molto efficiente.

Il mercato autobus, con 2.900 immatricolazioni, registra una ripresa del 21,8%, ma è comunque il fanalino di coda rispetto ai cinque major markets nel mercato europeo (Regno Unito, Germania, Francia, Spagna), nonostante abbia un'estensione complessiva di metropolitane in chilometri di molto inferiore agli altri 4 paesi. Se analizziamo solo i veicoli con alimentazione alternativa, nel 2016 le immatricolazioni di autobus/minibus di questo tipo sono solo il 4% del totale.

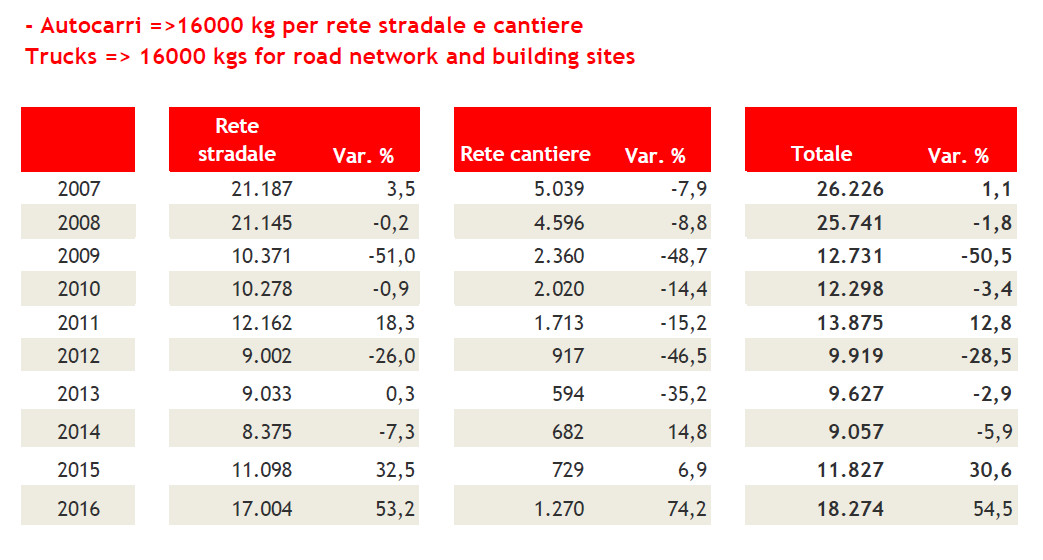

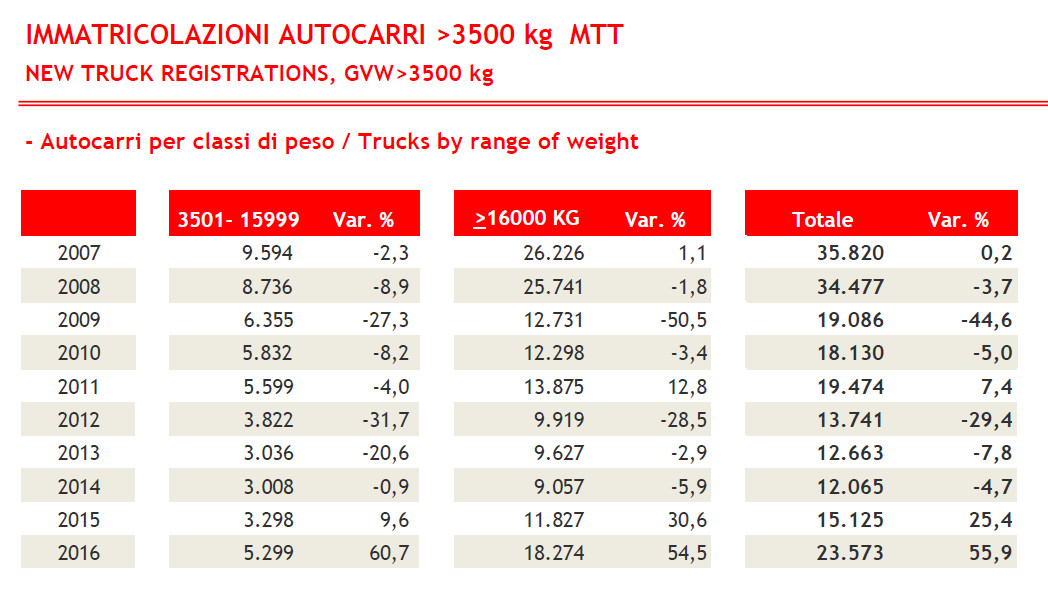

Nel settore degli autocarri, la domanda è in aumento dal 2015, con un balzo del 56% nel 2016 (che già registrò un +25% sul 2014); si tratta di volumi che hanno beneficiato di una serie di incentivi grazie al contribuito di alcune misure al rinnovo delle flotte come il Superammortamento (al 140% dei beni strumentale d’impresa) e la Legge Sabatini.

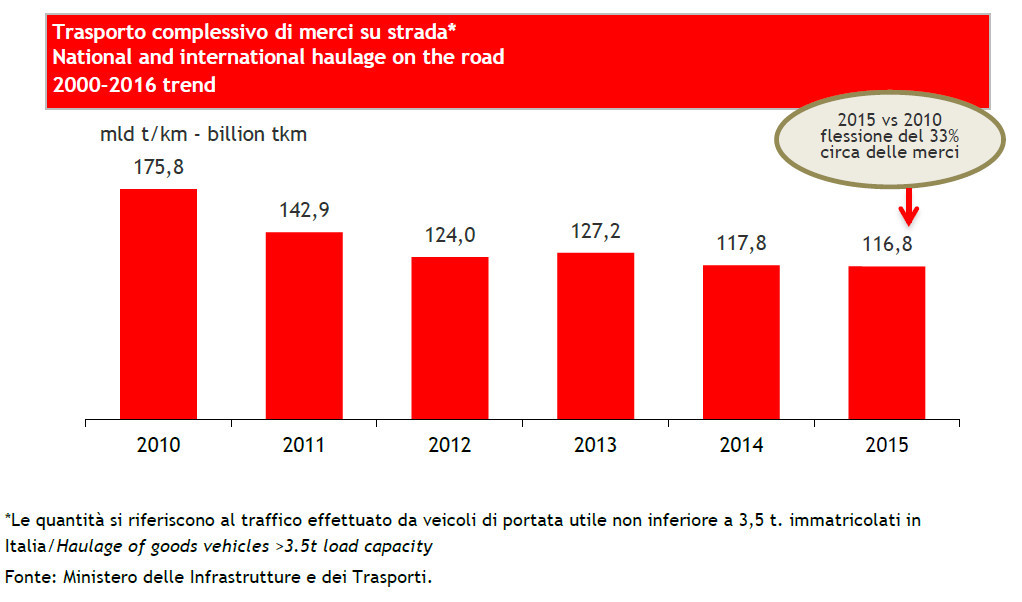

Il trasporto complessivo delle merci su strada continua a calare sia in termini di tonnellate (-0,6% sul 2014 e -37% sul 2010) sia in termini di t/km (-0,8% sul 2014 e -33% sul 2010). Nel 2015, il traffico nazionale su strada ha movimentato 104 miliardi t/km di merci (+1,7% sul 2014), mentre il traffico internazionale (incluso cross-trade e cabotaggio) 12,8 miliardi (-17,7%). Cross-trade e cabotaggio registrano rispettivamente un calo del 47% e del 10%.

Più autocarri nel 2016, ma il 2007 è ben lontano

In media annua, nel 2016 l’indice della produzione nelle costruzioni corretto per gli effetti di calendario, rilevato da ISTAT, è diminuito dello 0,3%, mentre l’indice grezzo ha registrato una flessione dello 0,9%. In termini di imprese, il bilancio è molto negativo: tra il 2008 ed il 2014, sono uscite dal settore delle costruzioni oltre 100.000 imprese (-16%): ha cessato l’attività il 40% delle medie imprese nella classe fino a 49 addetti e il 31% di quelle più grandi.Gli investimenti nella nuova edilizia residenziale risultano in calo, mentre si conferma il trend positivo degli investimenti in riqualificazione del patrimonio abitativo; in lieve aumento gli investimenti nelle opere pubbliche (Osservatorio sull’industria delle costruzioni, ANCE Gennaio 2017). Nonostante le aspettative di inizio anno di una ripresa del settore, nei primi sette mesi del 2017, l’indice della produzione nelle costruzioni, corretto per gli effetti di calendario è diminuito dello 0,4% rispetto allo stesso periodo dell’anno precedente, mentre l’indice grezzo ha registrato un decremento dello 0,6% (dati ISTAT).

Circolante: 4 milioni di veicoli

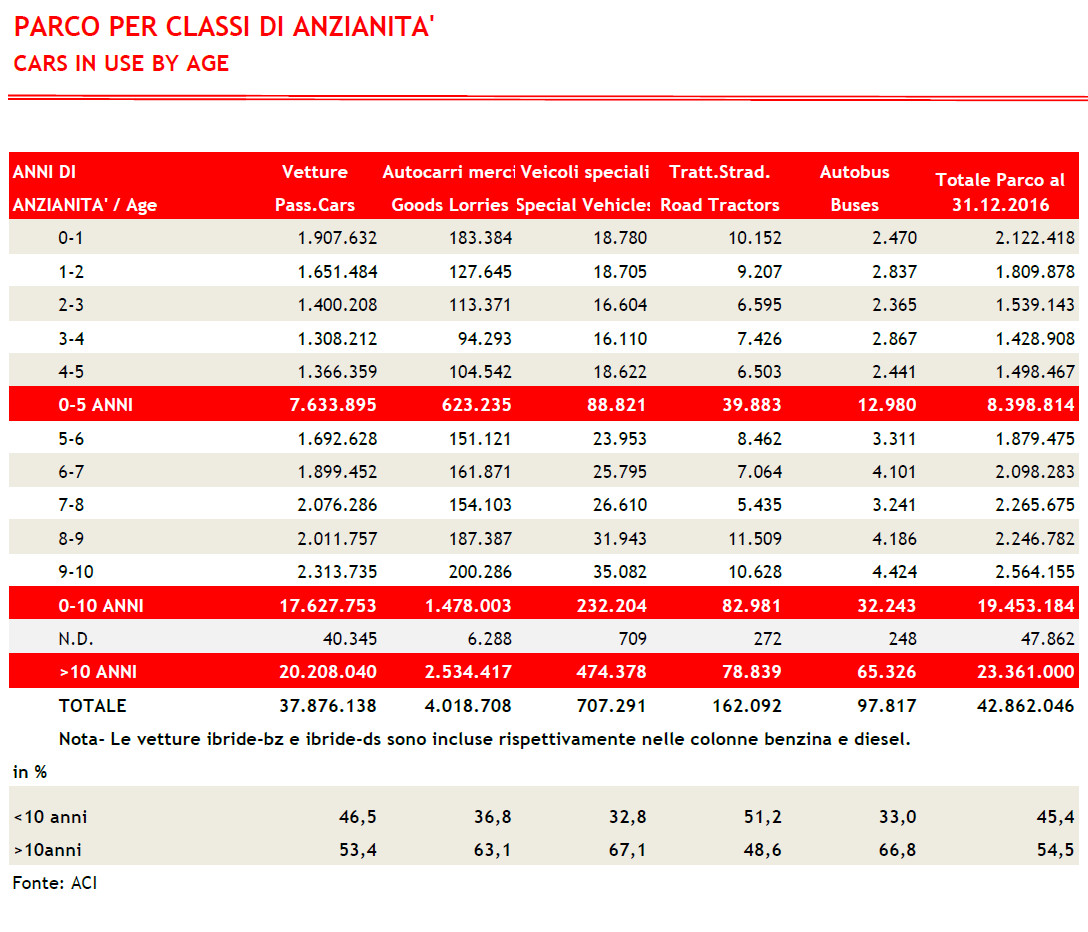

A fine 2016 in Italia circolano tra veicoli merci e veicoli speciali 4 milioni di mezzi fino a 3,5 t di ptt, 723 mila autocarri medi-pesanti, 162 mila trattori stradali, 365 mila rimorchi e semirimorchi.I mezzi adibiti al trasporto merci rappresentano il 10% di tutto il parco autoveicolare.

A fine 2016, il 62% del parco dei veicoli leggeri, pesanti e trattori stradali ha classe di emissione ante Euro IV. I veicoli più vecchi sono gli autocarri merci con ptt superiore a 3,5 t.

Circa il 3% dei veicoli commerciali e industriali ha alimentazione alternativa.

Lo svecchiamento del parco veicoli consentirebbe sia un incremento dei livelli di sicurezza attiva e passiva, grazie ai dispositivi che ormai la tecnologia ha messo a disposizione, sia una riduzione delle emissioni nocive.

Il circolante in Europa

Nel 2015 (ultimo dato disponibile) in UE circolavano 256 milioni di autovetture e 38 milioni di veicoli commerciali e industriali, oltre 26 milioni di veicoli in più rispetto al 2006. La densità autoveicolistica è quindi pari a 573 autoveicoli per 1000 abitanti. L'Italia ha la motorizzazione più alta, dopo Malta e Lussemburgo. Il 5,6% del parco auto europeo è ad alimentazione alternativa.Sempre a fine 2015 il parco europeo ha un'età media di 10,7 anni per i veicoli commerciali (per l'Italia 11,9) e di 11,7 anni per i veicoli commerciali pesanti (per l'Italia 13,2).

Photogallery